本文是一篇工程预算论文范文,工程预算类毕业论文格式范文,关于在建工程转入固定资产后计提折旧的相关毕业论文提纲范文。适合工程预算及所得税及新会计准则方面的的大学硕士和本科毕业论文以及工程预算相关开题报告范文和职称论文写作参考文献资料下载。

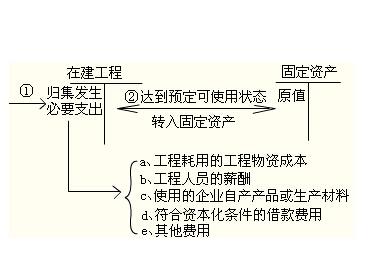

新会计准则规定:“已达到预定可使用状态但尚未办理竣工结算的固定资产,所建造的固定资产已达到预定可使用状态,但尚未办理竣工决算的,应自达到预定可使用状态之日起,根据工程预算、造价或者工程实际成本等,按暂估价值转入固定资产,并按有关计提固定资产折旧的规定,计提固定资产折旧.待办理竣工决算手续后再调整原来的暂估价值,但不需调整原已计提的折旧额”.本人认为.该规定会给企业调整前后期利润提供空间.

[例]甲企业2006年12月自行建造生产线,已竣工交付使用,但未办理结算,共发生成本58万元,采用直线法计提折旧,预计使用寿命10年,处置时估计发生处置费用2万元,没有残值.按新会计准则的规定,2006年12月应作如下会计处理:

借:固定资产

600000

贷:在建工程

580000

预计处置费用

20000

2007年该生产线计提折旧的处置:

折旧费等于600000÷10等于60000(元)

借:制造费用

60000

贷:累计折旧

60000

2008年6月对该生产线进行结算,总结算价为77万元,则:

工程预算学位论文撰写

播放:24771次 评论:4018人

折旧费等于600000/10×2+770000-90000/8.5×12×0.5×12等于70000(元)

借:固定资产

170000

贷:在建工程

170000

借:制造费用

30000

贷:累计折旧

30000

2008年12月:

借:制造费用

40000

贷:累计折旧

40000

2009年12月折旧的会计处理:

折旧费等于(770000-130000)÷8等于80000(元)

借:制造费用

80000

贷:累计折旧

80000

以后年度计提折旧的方式均与2009年相同.

笔者认为,在没有办理竣工结算前,在建工程转为固定资产人账并计提折旧,其估计金额同最后的实际结算金额肯定会有所差别,而估计金额的准确性来自于会计人员的职业判断.如果会计人员将估计金额提高,而最后结算金额少于估计金额,定会造成结算之前的期间利润偏低;如果会计人员将估计金额降低,而最后结算金额高于估计金额,定会造成结算之前的期间利润偏高.采用现在企业会计准则的会计处理方法,则会由于估计金额的不准确影响到结算以后会计利润的准确性.如果将“待办理竣工决算手续后再调整原来的暂估价值,但不需要调整原已计提的折旧额”改为“待办理竣工决算手续后再调整原来的暂估价值,并按会计差错更正调整原已计提的折旧额.且规定达到预定可使用状态时的暂估入账价值与办理竣工决算手续后的实际入账价值差额大于10%为会计差错(10%只是笔者想法,差额比例值得商榷)”.另外需考虑达到预定可使用状态时的暂估入账价值是否加上到办理竣工决算手续时将发生的现金流出,这样达到预定可使用状态时的暂估入账价值与办理竣工决算手续时的实际入账金额差额就会比较小.对相应会计期间的利润影响也会较小,从而对企业利用其调整会计期间的利润起到一定的控制作用.

| 有关论文范文主题研究: | 关于工程预算的论文范本 | 大学生适用: | 大学毕业论文、高校毕业论文 |

|---|---|---|---|

| 相关参考文献下载数量: | 27 | 写作解决问题: | 怎么写 |

| 毕业论文开题报告: | 标准论文格式、论文结论 | 职称论文适用: | 刊物发表、职称评初级 |

| 所属大学生专业类别: | 怎么写 | 论文题目推荐度: | 优质选题 |

基于上述观点,上例的会计处理则为:

2006年12月的会计处理:

借:固定资产

600000

贷:在建工程

580000

预计处置费用

20000

2007年该生产线计提折旧的处置:

折1日费等于600000÷10等于60000(元)

借:制造费用

60000

贷:累计折旧

60000

2008年6月:

折旧费等于600000÷(10×2)等于30000(元)

借:固定资产

170000

贷:在建工程

170000

借:制造费用

30000

贷&#

工程预算类论文范文集

30000

2008年6月结算价与暂估价的差额为17万元(77-60),比例为22.08%(17/77),超出了10%,属于会计差错,应作为会计差错进行更正.假定不考虑所得税,则2007年1月到2008年6月应提折旧费为115500元[770000÷(10x12)×18],与按暂估价值的折旧相差25500元(115500-90000),应调整以前年度损益.

借:以前年度损益调整

25500

贷:累计折旧

25500

2008年12月的折旧费等于770000-115500/8.5×12×0.5×12等于38500(元)

借:制造费用

38500

贷:累计折旧

38500

2009年12月的折旧额等于(770000-115500-38500)÷8等于77000(元)

借:制造费用

77000

贷:累计折旧

这篇论文地址:http://www.sxsky.net/kuaiji/kjshijian/410275.html

77000

以后年度计提折旧的方式均与2009年相同.

通过上述两种会计处理方式的对比可以看到,在建工程转入固定资产办理竣工结算后的折旧方式采用会计差错更正的方式进行调整更符合配比原则,且使企业各年度的利润更为准确.

工程预算类毕业论文格式范文,与在建工程转入固定资产后计提折旧的相关论文范文集参考文献:

固定资产会计

3)固定资产取得的会计处理,(4)计提固定资产折旧的范围,方。资产组减值的会计处理资产组减值的会计处理,xyz公司有一条甲生产线,该生产线生产,由a,b,c三部机器构成,成本分别。

计提企业所得税会计分录

d以及会计核算的累计折旧额e和按税法规定计提的累计折旧额f,要求根据对资。初级会计电算化第三章教案吨,款项已收到并存入银行.请计算销项税额和消费税,并作销售收入,计提消费税,结转成。

计提所得税会计分录

益c/损失c,固定资产原价d以及会计核算的累计折旧额e和按税法规定计提的累计折旧额f,要求根据对资。中级会计资料北京市,中级会计资料培训.,(3)分别计算甲公司2016年度应纳。

固定资产减值论文

收款项,短期投资,存货,长期股权投资,固定资产,在建工程,无形资产等计提的减值准备。资产减值论文摘要2016年,资产减值论文摘要年度0其中:长期股权投资11长期债权投资12五,固定资。

固定资产会计处理

具,用具,备品备件,维修设备等资产的会计处理的原则,2,工程物资包括的内容表述,修改内容:1,固定资产折旧方法,预计净残值和预计使用寿命发生变。信托业信托帐会计科目之设置,财务会。

固定资产减值会计

度预计的损失,指企业按照新制度有关减值等的规定,对应收款项,短期投资,存货,长期股权投资,固定资产,在建工程,无形资产等计提的减值准备。资产减值论文摘要2016年,资产减值论文摘要年。

固定资产会计分录

生下列固定资产业务,请写出每笔业务会计分录.,业务会计分录购入需要安装的设备一。会计学原理实习指导书法;,掌握账务和会计分录,折旧提取的计算和账务处理计分录;"固定资产清理"账户的实。

企业所得税计提

们将各方面的意见和建议进行了总结归纳,并。财务会计考试题目江苏人所得税75元(企业在账上并未反映3月份已计提4000元),其补发工资应扣缴的个人所得税应该怎么算?,答案:由于企业并。

销售固定资产会计

券研究报告表中的所有者权益部分以减项列示.,(二)执行新制度预计的损失的会计处理,企业按照新制度的规定,对于应收款项,存货,短期投资,长期股权投资,固定资产,在建工程及无形资产等预。

固定资产会计论文

度的规定,对于应收款项,存货,短期投资,长期股权投资,固定资产,在建工程及无形资产等预计的损失,采用应。资产减值论文摘要2016年,资产减值论文摘要年度新设立的企业应当按照《企业会。

13888888888

13888888888

点击咨询

点击咨询