为您写财务报告毕业论文和职称论文提供财务报告方面有关硕士毕业论文范文,与资产负债表日后事项相关论文范文资料,包括关于财务报告及应收账款及资产负债表方面的论文题目、提纲、开题报告、文献综述、参考文献的大学硕士和本科毕业论文,是免费优秀的财务报告论文范文。

摘 要:实行新会计准则之后,资产负债表日后事项进行了相应的调整,扩大了非调整事项的范围,明确了企业利润分配法案中拟分配的以及审议批准宣告发放的股利或利润不确认为资产负债表日的负债,但应在附注中单独披露.同时,进一步明确相关调整事项的会计处理方法.

关 键 词 :资产负债表日 财务报告批准报出日 资产负债表日后事项 调整事项 非调整事项 会计处理

中图分类号:F234 文献标识码:A

文章编号:1004-4914(2012)07-130-02

由于财务报告的编制需要一定的时间,因此资产负债表日至财务报告批准报出日之间往往存在时间差,在这段时间内很可能发生一些有利或不利事项,对财务报告使用者产生重大的影响.这些事项就叫资产负债表日后事项.企业会计准则第29号——资产负债表日后事项,规范了资产负债表日后事项的确认、计量和相关信息的披露要求.我国于1998年1月1日开始施行《企业会计准则——资产负债表日后事项》,此后,财政部对该准则进行了修订,修订后的准则于2003年7月1日开始执行.2006年财政部对该准则再次进行修订,重新发布了《企业会计准则第29号——资产负债表日后事项》(新准则),自2007年1月1日起在上市公司范围施行.新旧准则主要存在差异:(1)扩大了非调整事项的范围,调整了其披露要求.原准则把“资产负债表日后至财务报告批准报出日之间才发生的,不影响资产负债表日的存在情况,但不加以说明将会影响财务报告使用者作出正确的估计和决策的事项”作为非调整事项,认为只有影响财务报告使用者的估计和决策的事项才是非调整事项.新准则则把所有“表明资产负债表日后发生的情况的事项”都纳入非调整事项范围,而不论这些事项的重要性、影响力等情况,范围较大.原准则要求对所有的非调整事项都予以披露,而新准则要求对所有重要的非调整事项予以披露.(2)修改了“企业利润分配法案中拟分配的以及审议批准宣告发放的股利或利润”的会计处理方法.原准则要求将该类现金股利在资产负债表中单独列示,作为“应付股利”列示,股票股利在附注中单独披露.新准则要求对“企业利润分配法案中拟分配的以及审议批准宣告发放的股利或利润”不确认为资产负债表日的负债,但应该在附注中单独披露.

本文网址:http://www.sxsky.net/kuaiji/kjzydd/413015.html

资产负债表日是指会计年度末和会计中期期末.其中,年度资产负债表日是指公历12月31日;会计中期通常包括半年度、季度和月度等,会计中期期末相应地是指公历半年末、季末和月末等.财务报告批准报出日是指董事会或类似机构批准财务报告报出的日期.资产负债表日后事项涵盖的期间就是以资产负债表日为起点,财务报告批准报出日为终点.资产负债表日后事项分为两大类:一类是调整事项;一类是非调整事项.资产负债表日后调整事项是指对资产负债表日已经存在的情况提供了新的或进一步证据的事项.其特点:(1)在资产负债表日已经存在,资产负债表日后得以证实的事项;(2)对按资产负债表日存在状况编制的财务报表产生重大影响的事项.

企业发生的资产负债表日后调整事项,通常有下列典型事例:(1)资产负债表日后诉讼案件结案,法院判决证实了企业在资产负债表日已经存在现时义务,需要调整原先确认的与该诉讼案件相关的预计负债,或确认一项新负债.(2)资产负债表日后取得确凿证据,表明某项资产在资产负债表日发生了减值或者需要调整该项资产原先确认的减值金额.(3)资产负债表日后进一步确定了资产负债表日前购入资产的成本或售出资产的收入.4.资产负债表日后发现了财务报表舞弊或差错.

资产负债表日后非调整事项是指资产负债表日后发生的情况的事项.其特点:(1)资产负债表日并未发生或存在,完全是资产负债表日后才发生的事项;(2)对理解和分析财务报告有重大影响的事项.

企业发生的资产负债表日后非调整事项,通常有下列典型事例:(1)资产负债表日后发生重大诉讼、仲裁、承诺.(2)资产负债表日后资产价格、税收政策、外汇汇率发生重大变化.(3)资产负债表日后因自然灾害导致资产发生重大损失.(4)资产负债表日后发行股票和债券以及其他巨额举债.(5)资产负债表日后资本公积转增资本.(6)资产负债表日后发生巨额亏损.(7)资产负债表日后发生企业合并或处置子公司.(8)资产负债表日后,企业利润分配方案或经审议批准宣告发放的股利或利润.

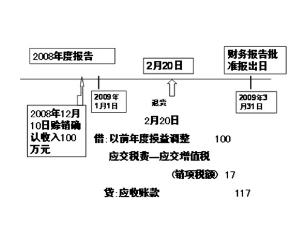

现用实例加以进一步说明,例:甲公司2010年10月向乙公司出售原材料450000元,根据销售合同,乙公司应在收到原材料后3个月内付款.至2010年12月31日,乙公司尚未付款.假定甲公司在编制2010年度财务报告是有两种情况:(1)2010年12月31日甲公司根据掌握的资料判断,乙公司有可能破产清算,估计该应收账款将有30%无法收回,故按30%计提坏账准备;2011年1月12日,甲公司收到通知,乙公司已被宣告破产清算,甲公司预计有60%的应收账款无法收回.(2)2010年12月31日乙公司财务状况良好,甲公司预计应收账款可按时收回;2011年1月12日,乙公司所在地遭受重大自然灾害,导致甲公司60%的应收账款无法收回.2011年3月10日,甲公司的财务报告经批准对外公布.

| 有关论文范文主题研究: | 财务报告类论文范文 | 大学生适用: | 高校毕业论文、在职论文 |

|---|---|---|---|

| 相关参考文献下载数量: | 22 | 写作解决问题: | 学术论文怎么写 |

| 毕业论文开题报告: | 文献综述、论文目录 | 职称论文适用: | 职称评定、职称评副高 |

| 所属大学生专业类别: | 学术论文怎么写 | 论文题目推荐度: | 优质选题 |

本例中:情况(1)导致甲公司应收账款无法收回的事实是乙公司的财务状况恶化,该事实在资产负债表日已经存在,乙公司被宣告破产清算只是进一步证明了资产负债表日乙公司财务状况恶化的情况,因此,乙公司破产清算导致甲公司应收账款无法收回的事项属于调整事项.情况(2)导致甲公司应收账款损失的原因是自然灾害,不可预计,应收账款发生损失这一事实在资产负债表日以后才发生的,因此乙公司遭受自然灾害导致

财务报告方面有关论文范文资料

在掌握了如何判断并准确判断出“调整事项”和“非调整事项”之后,就可以对企业日后调整事项的经济业务作出正确的会计处理.资产负债表日后调整事项的会计处理原则主要从四个方面:(1)涉及损益的事项,通过“以前年度损益调整”;(2)涉及利润分配的事项,直接调增、调减“利润分配——未分配利润”;(3)不涉及损益以及利润分配的事项,调整相关科目;(4)调整会计报表相关数字.

怎样写财务报告毕业论文

播放:23450次 评论:3426人

财务报告方面有关论文范文资料,与资产负债表日后事项相关会计学年论文题目参考文献:

资产负债表论文

学研究》,《现代口腔社。会计论文下载评价,会计论文下载2016年国增值税抵扣制度的探讨》论文财经理论与实践1999.58.《论资产负债表日后事项涉及税收优惠的调整》论文财会通讯200。

资产减值会计问题

证研究,k25环。2016会计论文题目年度,2016会计论文题目培训力资源会计,我国民营企业会计管理问题探讨,资产减值准备的核算与管理,会计报表附注存在的问题与改进,资产负债表日后事。

资产减值会计论文

露实证研究,k25环。2016会计论文题目年度,2016会计论文题目培训力资源会计,我国民营企业会计管理问题探讨,资产减值准备的核算与管理,会计报表附注存在的问题与改进,资产负债表日。

资产减值会计核算

备的核算与管理,会计报表附注存在的问题与改进,资产负债表日后事项研究,对分部财务会计报告若干问题的探讨,商品流。会计统计核算专业会计统计核算专业,毕业实习报告参考题目,?,一,论文参。

经济学毕业论文提纲

件专业论文提纲框架论文提纲范文论。论文提纲举例:浅谈资产负债表日后事项荐:计算机毕业论文范文:计算机组装与维护经济学毕业论文软件专业论文提纲框架论文提纲范文论文提纲原则与方。提纲范。

经济学毕业论文范文

文”字样,并左对齐。11、使用软件:microsoftwordxx以上版本。相关推荐:计算机毕业论文范文:计算机组装与维护经济学毕业论文软。论文提纲举例:浅谈资产负债表日后事项。

经济学专业论文范文

荐:计算机毕业论文范文:计算机组装与维护经济学毕业论文软件专业论文提纲框架论文提纲范文论。论文提纲举例:浅谈资产负债表日后事项荐:计算机毕业论文范文:计算机组装与维护经济学毕业论。

计提所得税会计分录

中判断为资产负债表日后调整事项的,编制相应的调整分录.,(逐笔编制涉及所得税的会计分录;合并编制涉及"利润分配——未分配利润","盈余公积——法定盈余公。财务会计资料软件东权益单独。

固定资产会计制度

及会计凭证均要求装订成册,分别。企业会计制度科目,企业会计制度财务报表,企业财务制度括会计报表和会计报表附注中有关重大事项的说明,会计报表至少应当包括资产负债表,利润表;季度,月。

论文发表注意事项

目负责人应为1958年12月31日后出生;,3,重点项目负责人应为1953年1。论文发表注意事项年度100学年度第1学期研究生硕士论文公开发表会论文发表会,时间:100年12月15,1。

13888888888

13888888888

点击咨询

点击咨询